赛迪顾问:中国平板电视市场增长依然强劲,竞争走向理性

2008年是中国广播电视工业发展50年,是奥运年,是中国平板电视行业发展重要的一年,“雪灾”、“地震”、“奥运”、“金融危机”“扩大内需”可以说是中国经济发展的五个关键词,而“奥运效应”、“体育营销”、“三四级市场拓展”、“家电下乡”、“面板降价”则是平板电视发展的五个关键词。这些关键词体现着中国平板电视市场面临的经济环境和市场环境的变化,也勾勒出中国平板电视市场所经历的风云变幻。目前,由美国次贷危机引发的全球金融危机迅速蔓延,对全球的经济环境产生了巨大的影响,2009年,中国平板电视市场将会如何发展呢?

纵观2008年的中国平板电视市场,主要有以下五大特点:

特点一:中国平板电视市场增长强劲

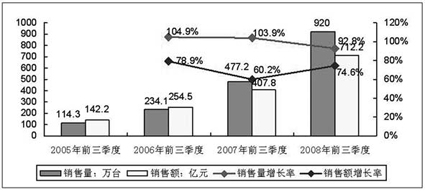

赛迪顾问统计数据显示,2008年前三季度,中国平板电视市场共销售平板电视920万台,同比增长92.8%。其中液晶电视806.6万台,同比增长83.3%,等离子电视113.4万台,同比增长204.9%。

2008年中国平板电视市场快速增长的原因主要有四方面:一是在价格下降,促进终端销售。液晶电视价格的下降主要是上游面板供过于求,价格大幅下降,为整机价格的大幅降低提供了较大的空间,同时为了备战奥运,外资品牌也极大地调低了终端价格。等离子电视的平均价格在2008年也出现了大幅下滑。

二是主力厂商的推动。2008年,各大主力厂商都进行了大力度的促销活动,新品迭出,吸引消费者的眼球。尤其是围绕奥运主题进行的体育营销,对消费者的购买行为产生了较大的影响。

三是终端消费者需求旺盛。随着消费者生活水平的提高,对平板电视的需求旺盛。2008年,平板电视作为奥运体育赛事的最佳观看设备,消费需求有着明显的“奥运特征”,时间上:消费者为了观看奥运而将消费预期提前,平板电视销售高峰比往年提前2、3个月;产品上:大尺寸平板电视需求增长很快,整体市场规模扩大。

四是三四级市场及农村市场得到开拓。2008年各大品牌极力地拓展三四级市场,取得了一定的成效,三四级市场占比明显增加。同时,由于“家电下乡”的主要产品是彩电,“家电下乡”活动刺激了农村市场需求。

受全球金融危机的影响,中国平板电视市场增速将明显放缓,赛迪顾问预计,2008年第四季度,中国平板电视市场销售量将为385.6万台,2008年全年中国平板电视市场销售量将超过1300万台,达到1305.6万台。

数据来源:赛迪顾问 2008,11

图1 2008年前三季度中国平板电视市场销售量及增长

特点二:等离子电视走出低谷,份额大幅上升

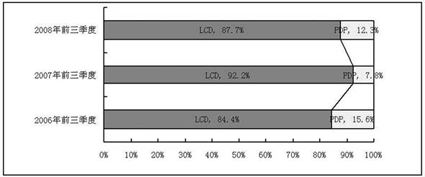

2008年等离子电视借助奥运东风,走出低谷,大打翻身仗,增长速度惊人。2008年前三季度,中国等离子电视共销售了113.4万台,同比增长204.9%,远远高于液晶电视83.3%的增长速度。赛迪顾问预计,2008年第四季度,中国等离子电视将销售35.6万台,等离子电视全年销售量为149万台。

赛迪顾问认为,等离子电视的热销主要有以下三个原因:一是产品的知名度和认知度有了很大的提高。等离子电视具有动态清晰度高、可视角度大、视觉舒适度好、对比度高、色彩还原度好等优势,与奥运会的体育赛事特点非常吻合,奥运会为等离子电视更好地展示动态画面提供了极好的机会,能够充分宣传等离子电视的优势,极大地提高了等离子电视的知名度和消费者的认知度。

二是32寸等离子电视的旺销带动了等离子电视的整体销售。32寸等离子在价格上和功能上分别优于同尺寸的液晶电视和CRT电视,受到了国产厂商的极力推动,并在细分市场领域迅速取得了不俗的市场成绩,并带动了等离子阵营整体销售量的提升。据赛迪顾问统计数据显示,2008年前三季度等离子电视占平板电视的比重从去年同期的7.8%上升到12.3%。预计2008年全年等离子电视占平板电视比重为11.4%。

另外,等离子电视自身技术的提高。例如等离子电视分辨率的提高促进了等离子电视的销售,松下借力奥运,制定了等离子电视的全高清计划,增强了等离子电视的市场竞争力,而且等离子电视新技术的开发使得其节能功耗上也优于液晶电视。

数据来源:赛迪顾问,2008,11

图2 2008年前三季度中国平板电视市场分技术类型结构变化

特点三:平板电视各尺寸段全面开花

2008年各平板电视主力厂商适时地推出了多款具有明显“奥运特征”的新品:超大尺寸、全高清分辨率、HDMI接口、动态清晰度高等,进行大力推广,极大地刺激了终端消费。同时,各尺寸段产品销售量都实现了较大幅度的增加。中小尺寸液晶电视的销售增长主要来自于交通、酒店、餐饮、娱乐等行业市场的增长,小尺寸等离子电视的增长则主要来自于三四级细分市场的增长以及部分家庭第二台电视的需求。

据赛迪顾问统计数据显示,2008年前三季度40寸以上大尺寸液晶电视销售量占比达到35.9%,30寸及以下小尺寸液晶电视市场占比达到18.7%,32寸液晶电视占比有所降低,占比为34.5%。

数据来源:赛迪顾问,2008,11

图3 2008年前三季度中国液晶电视市场尺寸结构

特点四:价格战迭起,均价进一步走低

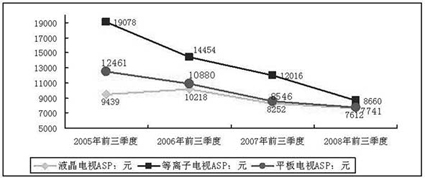

2008年,中国平板电视市场竞争愈演愈烈,价格战仍然是主要的竞争手段,液晶电视、等离子电视都有了较大幅度的价格下滑,尤其是等离子电视,平均价格同比下降了27.9%,一方面32寸等离子电视旺销,整体销售量占比较大,从而拉低了等离子电视整体的平均价格;另一方面,42寸、50寸等离子电视迫于液晶电视的市场攻势,价格也大幅降低。液晶电视上游面板供过于求,主力面板厂商友达光电、奇美电子、华映光电、LGDisplay等纷纷减产,但还是没有停止液晶电视面板降价的势头,主力尺寸32寸、42寸、52寸液晶电视面板价格不断下降,终端产品价格也随之降低。

随着第四季度销售旺季的来临,厂商将会加大市场推广力度,赛迪顾问预计,2008年第四季度,平板电视均价还将下降。

数据来源:赛迪顾问,2008,11

图4 2008年前三季度中国平板电视平均价格变化

特点五:品牌竞争向三四级市场拓展

2008年,在区域竞争上最明显的特点是三四级市场占比增加,随着竞争的加剧,三四级市场成为中外品牌平板电视市场争夺战的一个重要战场。外资品牌三星、索尼在一二级市场站稳脚跟之后,开始加强渠道建设,向三四级市场延伸,对国产品牌形成威胁。国产品牌康佳、海尔、海信等在2008年也制定了新的渠道策略,以应对外资品牌的市场侵蚀,康佳的“平板下乡”工程及“万家辉映”特别行动、海信的销售网点扩大计划、海尔“日日顺”连锁店等都取得了良好的效果。

由于经济环境变化,赛迪顾问预计,2009年中国平板电视市场将有五大发展趋势:

趋势一、全球经济形势不容乐观,平板电视市场增速放缓

2009年全球经济形势不容乐观,中国平板电视出口的主要国家欧美地区,由于经济不景气,需求将会极大降低,从而使得平板电视出口受到抑制;金融市场大幅缩水,失业率上升,中国GDP增长将会降低,消费者紧缩开支,国内需求有所降低;国内部分严重依赖出口的中小型制造企业倒闭,失业率上升,对平板电视的购买需求不足;全球经济形势的恶化,使得主力品牌厂商,纷纷调低了市场预期,因此在市场推广力度上将会大大减少等。以上因素将使得中国平板电视市场增速放缓,赛迪顾问预计,2009年中国平板电视市场销售量将达到1650万台。

趋势二、液晶电视继续傲立群雄,等离子电视前景不明朗

赛迪顾问预计,2009年液晶电视市场还将继续增长,占中国彩电市场的比重还将进一步增加,等离子电视的市场前景并不明朗。

三四级市场和农村市场市场将成为液晶电视市场增长的主要动力,随着液晶电视价格进一步走低,将很自然地搭上“家电下乡”活动的快车,将原本的一二级城市市场优势继续扩大,实现平稳增长。

等离子电视2008年的大幅增长,一方面来自于等离子电视自身的推广,另一方面来自于32寸等离子电视的旺销,2009年,32寸等离子电视在价格上的优势将随着32寸液晶电视面板价格的急剧下降而不复存在,面板供应也将制约着等离子电视总体规模的扩大,因此,2009年等离子电视的市场前景将难以预料。

趋势三、竞争环境发生变化,国产品牌将处于有利地位

随着经济环境的变化,中国平板电视市场的品牌竞争格局将会发生变化。

一是政府推出的“家电下乡”活动,刺激了农村市场的需求,国产品牌是“家电下乡”的主力军,将借此机会开拓潜力巨大的农村市场。

二是上游面板供过于求,对于以前“以上游补终端”大幅降价的外资品牌是一个较大的打击,没有上游利润优势,外资品牌在价格上的优势将很难体现。

三是国产品牌注重价值竞争,积极向上游进行产业整合,在产品、营销上也有不同程度的突破,整体竞争实力有所提升。国产品牌在平板电视创新上也有了新的突破,比如:创维的酷开电视具有K歌功能、TCL推出了互动娱乐平板电视、长虹的TV2.0等。从各大品牌的财务报表来看,国产品牌平板电视赢利能力有了一定的提高,价值战优势凸显。

因此,赛迪顾问认为,在新一轮的市场竞争中,国产品牌将处于更加有利的市场地位。

趋势四、全高清平板电视比例进一步扩大

全高清化是平板电视发展趋势,奥运会的高清转播更为高清平板电视提供了发展的机遇,各主力品牌厂商纷纷加大全高清分辨率的平板电视投入力度,如海信、康佳、TCL、海尔、三星、LG、索尼、夏普、松下等都制定了全高清计划,调整产品结构,厂商的大力推动将中国全高清平板电视占比进一步增加。

另外,中国有线数字电视整体平移将继续推进,也为高清数字电视提供了节目和传输的保证,上游全高清面板出货量的增加和价格的降低将进一步降低全高清平板电视价格的降低,促进全高清平板电视的普及。

趋势五、节能降耗成为平板电视未来发展方向

目前,平板电视已经成为继空调、热水器、电冰箱后第四大高能耗家电产品,随着整个社会环保意识的不断提高,以及国际绿色壁垒的增加,发展节能、环保的平板电视成为厂商的主要研发重点。

国家对“建设资源节约型、环境友好型社会”的宏观推动,也将促使企业降低大屏幕平板电视功耗,向低能耗、环保型产品转型,绿色平板电视必将成为未来的发展趋势。